中国进口关税税率表 2021年进口关税税率表

大家好,关于中国进口关税税率表很多朋友都还不太明白,不过没关系,因为今天小编就来为大家分享关于2021年进口关税税率表的知识点,相信应该可以解决大家的一些困惑和问题,如果碰巧可以解决您的问题,还望关注下本站哦,希望对各位有所帮助!

本文目录

2021年进口关税税率表

法律分析:根据《中华人民共和国消费税暂行条例》随附的《消费税税目税率(税额)表》的规定,烟、酒和酒精、化妆品、护肤护发品、贵重首饰及珠宝玉石、鞭炮烟火、汽油、柴油、汽车轮胎、摩托车和小汽车11类货物为消费税应税货物。该表中同时列名了各应税货物适用的税率,其中最高为45%,最低为3%。我国实行从价定率办法计算进口消费税,计税价格由进口货物(成本加运保费)价格(即关税完税价格)加关税税额组成。我国消费税采用价内税的计税方法,因此,计税价格组成中包括消费税税额。组成计税价格计算公式为:组成计税价格=(关税完税价格+关税税额)÷(1-消费税税率)从价计征的消费税税额计算公式为:应纳税额=组成计税价格乘消费税税率。

法律依据:《中华人民共和国税收征收管理法》

第一条为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三条税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

进口商品关税税率表

法律主观:

一个国家采取什么样的关税政策,是实行自由贸易,还是采用保护关税政策,是由该国的经济发展水平、产业结构状况、国际贸易收支状况以及参与国际经济竞争的能力等多种因素决定的。操作方式:1、从价。从价税是按进出口货物的价格为标准计征关税。这里的价格不是指成交价格,而是指进出口商品的完税价格。因此,按从价税计算关税,首先要确定货物的完税价格。从价税额的计算公式如下:应纳税额=应税进出口货物数量×单位完税价格×适用税率;2、从量;从量关税是依据商品的数量、重量、容量、长度和面积等计量单位为标准来征收关税的。它的特点是不因商品价格的涨落而改变税额,计算比较简单。从量关税额的计算公式如下:应纳税额=应税进口货物数量×关税单位税额;3、复合。复合税亦称混合税。它是对进口商品既征从量关税又征从价关税的一种办法。一般以从量为主,再加征从价税。混合税额的计算公式如下:应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率;4、滑准。滑准税是指关税的税率随着进口商品价格的变动而反方向变动的一种税率形式,即价格越高,税率越低,税率为比例税率。因此,实行滑准税率,进口商品应纳关税税额的计算方法,与从价税的计算方法相同。其计算公式如下:应纳关税税额=T1、2×P×汇率;5、特别关税的计算公式如下:特别关税=关税完税价格×特别关税税率;进口环节消费税=进口环节消费税完税价格×进口环节消费税税率;进口环节消费税完税价格=(关税完税价格+关税+特别关税)/(1-进口环节消费税税率);进口环节增值税=进口环节增值税完税价格×进口环节增值税率。

中国进口关税税率

法律主观:

中国进口关税税率表根据《中华人民共和国消费税暂行条例》的规定,我国目前仅对4类货物征收消费税。第一类:过度消费会对身体健康、社会秩序、生态环境等方面造成危害的特殊消费品,如烟、酒、鞭炮、焰火。第二类:奢侈品等非生活必需品,如贵重首饰及珠宝玉石、化妆品以及护肤护发品。第三类:高能耗的高档消费品,例如小轿车、摩托车。第四类:不可再生和替代的石油类消费品,例如汽油、柴油。我国实行从价定率办法计算进口消费税,进口关税税率表计税价格由进口货物(成本加运保费)价格(即关税完税价格)加关税税额组成。我国消费税采用价内税的计税方法,因此,计税价格组成中包括消费税税额。组成计税价格计算公式为:组成计税价格=(关税完税价格+关税税额)÷(1-消费税税率)。从价计征的消费税税额计算公式为:应纳税额=组成计税价格×消费税税率。

法律客观:《中华人民共和国税收征收管理法》

第九十条

耕地占用税、契税、农业税、牧业税征收管理的具体办法,由国务院另行制定。

关税及海关代征税收的征收管理,依照法律、行政法规的有关规定执行。

《中华人民共和国税收征收管理法》

第九十一条

中华人民共和国同外国缔结的有关税收的条约、协定同本法有不同规定的,依照条约、协定的规定办理。

中国进出口关税为多少

不同货物的关税是不同的。出口货物关税计算公式为:出口关税=完税价格×出口税率。出口税率可以到中华人民共和国海关总署网站上,进行进出口税则查询。输入你需要查询的货物的税则号列或者货品名称,然后点击查询,就可以看到所查询货品的出口税率,最后使用出口货物关税计算公式:出口关税=完税价格×出口税率。就可以算出货品的实际出口关税是多少了。

拓展资料:

1、关税(关税)是政府设立的海关在进出口商品通过一国关境时向进口出口商征收的税款。2020年12月23日,国务院关税税则委员会发布了2021年度关税调整计划,决定从2021年1月1日起实施883项最优惠税率,包括抗癌药物原材料、助听器等临时进口税率。其中包括与人们生活密切相关的商品,如婴儿奶粉原料。同时,随着中国继续对外开放,一些协定税率和最惠国税率也将降低。

2、关税是指一国海关根据该国法律对通过其关税区的货物的进出口征收的税款。在各个国家,关税通常属于该国最高行政单位指定的高级税种。对于外贸发达的国家来说,关税往往是国家税收甚至国家财政的主要收入。政府可以对进出口货物征收关税,但进口关税是最重要和主要的贸易措施。

3、关税是指一个国家对进口货物征收关税的规则和一个列表,该列表系统地对进口应税货物和免税货物进行分类。它是海关征税的依据,是一国关税政策的具体体现。从内容上看,关税一般包括两部分:一是海关征收关税的规章制度和说明;另一个是关税表。税率表由关税代码、商品名称、海关税率等列组成。

4、通常的关税支付方式是,根据进口(出口)货物的正式进口(出口)清关程序接受申报的海关以票证方式计算适用的关税,并填写关税支付表。银行办理完税或转库手续后,海关(凭银行收据)办理清关放行手续。税收征收程序之前有清关和放行程序,这有利于及时收税和防止欠税。因此,各国海关都以这种方式作为基本的纳税方式。

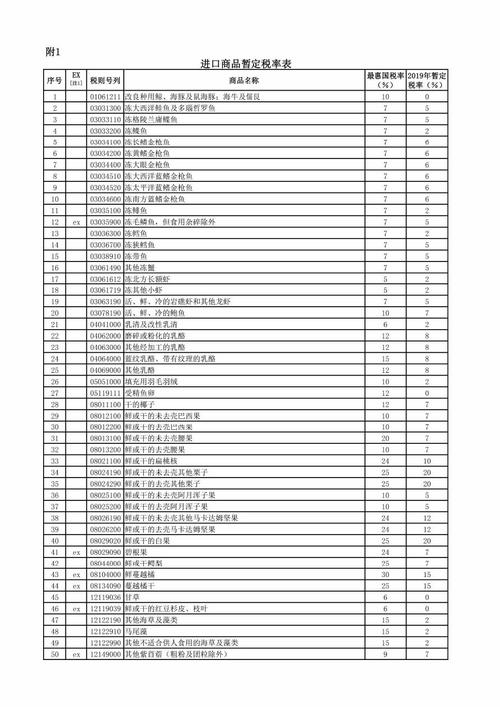

进口关税税率表

根据《国务院关税税则委员会关于调整进境物品进口税有关问题的通知》(税委会〔2019〕17号)规定:

食品、饮料、药品税率13%(部分3%),烟酒50%,纺织品及其制成品、皮革服装及配饰、箱包及鞋靴、表、钟及其配件、附件20%(完税价格在人民币10000元及以上的手表50%),金银、贵重首饰及珠宝玉石等。

一、食品、饮料、药品的税率。

二、烟、纺织品及其制成品、皮革服装及配饰的税率。

三、箱包及鞋靴、表、钟及其配件和附件的税率。

四、金银、贵重首饰及珠宝玉石的税率。

五、家用医疗、保健及美容器材的税率。

六、厨卫用具及小家电的税率。

七、家具、空调及其配饰、附件、电冰箱及其配饰附件、洗衣设备及其配件附件、电视机及其配件附件的税率。

八、摄影设备及其配件附件、影音设备及其配件、附件的税率。

九、乐器、运动用品、钓鱼用品、自行车等税率。

扩展资料:

根据《中华人民共和国进出口关税条例》,关税税率适用规定如下:

“第九条进口关税设置最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。对进口货物在一定期限内可以实行暂定税率。

出口关税设置出口税率。对出口货物在一定期限内可以实行暂定税率。

第十条原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物,以及原产于中华人民共和国境内的进口货物,适用最惠国税率。

原产于与中华人民共和国签订含有关税优惠条款的区域性贸易协定的国家或者地区的进口货物,适用协定税率。

原产于与中华人民共和国签订含有特殊关税优惠条款的贸易协定的国家或者地区的进口货物,适用特惠税率。

原产于本条第一款、第二款和第三款所列以外国家或者地区的进口货物,以及原产地不明的进口货物,适用普通税率。

第十一条适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率;适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率;适用普通税率的进口货物,不适用暂定税率。

适用出口税率的出口货物有暂定税率的,应当适用暂定税率。”

参考资料:

人民网《中华人民共和国进出口关税条例》

关于中国进口关税税率表和2021年进口关税税率表的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。

与本文知识相关的文章: