进口关税税率多少 进口关税税率是多少

大家好,今天来为大家分享进口关税税率多少的一些知识点,和进口关税税率是多少的问题解析,大家要是都明白,那么可以忽略,如果不太清楚的话可以看看本篇文章,相信很大概率可以解决您的问题,接下来我们就一起来看看吧!

本文目录

关税税率是多少

关税税则分为单式税则和复式税则两种,大多数国家实行复式税则。关税税率分最惠国税率和普通税率,有4%的,有80%的。根据新的《关税条例》规定,我国进口关税的法定税率包括最惠国税率、协定税率、特惠税率和普通税率。

二、具体分类

(1)最惠国税率:最惠国税率适用原产于与我国共同适用最惠国待遇条款的世界贸易组织成员国或地区的进口货物:或原产于与我国签定有相互给予最惠国待遇条款的双边贸易协定的国家或地区的进口货物:以及原产于中华人民共和国境内的进口货物。

(2)协定税率:协定税率适用原产于与我国订有含关税优惠条款的区域性贸易协定的有关缔约方的进口货物。协定税率。

(3)特惠税率:特惠税率适用原产于与我国签定有特殊优惠关税协定的国家或地区的进口货物。2013年之前,我国对原产于孟加拉国的18个税目的进口商品实行曼谷协定特税率。

(4)普通税率:普通税率适用原产于上述国家或地区以外的国家和地区的进口货物:或者原产地不明的国家或者地区的进口货物。

法律依据:《营业税改征增值税试点实施办法》第一条

在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。第十五条增值税税率:(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。(三)提供有形动产租赁服务,税率为17%。(四)境内单位和个人发生的跨境应税行为,税率为零。具体范围由财政部和国家税务总局另行规定。第十六条增值税征收率为3%,财政部和国家税务总局另有规定的除外。

中国内地进口关税的税率是多少

关税是国家针对某些商品进口时征收的——不同的商品关税不同,不同的原产地国关税不同,但大多数商品进口关税在5-20%区间。

关税在各国一般属于国家最高行政单位指定税率的高级税种,对于对外贸易发达的国家而言,关税往往是国家税收乃至国家财政的主要收入。

进口税款缴纳形式为人民币。进口货物以外币计价成交的,由海关按照签发税款缴纳证之日国家外汇管理部门公布的人民币外汇牌价的买卖中间价折合人民币计征。人民币外汇牌价表未列入的外币,按国家外汇管理部门确定的汇率折合人民币。

扩展资料:

计算进口关税税款的基本公式是:

进口关税税额=完税价格×进口关税税率

完税价格金额计算到元为止,元以下四舍五入。完税税额计算到分为止,分以下四舍五入。

一票货物的关税税额在人民币50元以下的免税。进口货物的成交价格,因有不同的成交条件而有不同的价格形式,常用的价格条款,有FOB、CFR、CIF三种。现根据三种常用的价格条款分别举例介绍进口税款的计算。

参考资料来源:百度百科-进口关税

中国进出口关税为多少

目前,出口关税名义税率最高为100%,最低为10%。出口货物应当按照货物的发货人或者他们的代理人、申报人出口之日实施的税则税率征税。出口货物关税计算公式为:出口关税=完税价格×出口税率。

目前我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五种税率,一定时期内可实行暂定税率。

中国进出口关税是对不同的进出口产品而设定的,并不是所有的商品进出口都是一定的缴纳关税,所以进口关税是多少,主要看产品。

进口增值税计算方式如下:(货值+运费+保险+关税)×17%根所中国法律,海关征收的进出口税包括在进出口环节由海关依法征收的关税、消费税、增值税、反倾销税、船舶吨税等税费。

现在进口车的关税是15%。2018年5月22日,国务院关税税则委员会发布公告,自2018年7月1日起,降低汽车整车及零部件进口关税。

进口汽车的关税是15%根据财政部报告:自2018年7月1日起,降低整车及零部件进口关税。将税率为25%的135个税号和税率为20%的4个税号的税率降至15%。将汽车零部件税率为8%、10%、15%、20%、25%的79个税号税率降至6%。

进口关税税率是多少

一、进口关税税率是多少

进口关税设普通税率和优惠税率。对原产于与中华人民共和国未订有关税互惠协议的国家或者地区的进口货物,按照普通税率征税;对原产于与中华人民共和国订有关税互惠协议的国家或者地区的进口货物,按照优惠税率征税。

前款规定按照普通税率征税的进口货物,经国务院关税税则委员会特别批准,可以按照优惠税率征税。任何国家或者地区对其进口的原产于中华人民共和国的货物征收歧视性关税或者给予其他歧视性待遇的,海关对原产于该国家或者地区的进口货物,可以征收特别关税。征收特别关税的货物品种、税率和起征、停征时间,由国务院关税税则委员会决定,并公布施行。

请点击输入图片描述(最多18字)

进出口货物,应当依照《海关进出口税则》规定的归类原则归入合适的税号,并按照适用的税率征税。

进出口货物,应当按照收发货人或者他们的代理人申报进口或者出口之日实施的税率征税。

进口货物到达前,经海关核准先行申报的,应当按照装载此项货物的运输工具申报进境之日实施的税率征。

进出口货物的补税和退税,适用该进出口货物原申报进口或者出口之日所实施的税率。具体办法由海关总署另行规定。

二、进口关税的计算方式计算进口关税税款的基本公式是:

进口关税税额=完税价格×进口关税税率

在计算关税时应注意以下几点:

(一)进口税款缴纳形式为人民币。进口货物以外币计价成交的,由海关按照签发税款缴纳证之日国家外汇管理部门公布的人民币外汇牌价的买卖中间价折合人民币计征。人民币外汇牌价表未列入的外币,按国家外汇管理部门确定的汇率折合人民币。

(二)完税价格金额计算到元为止,元以下四舍五入。完税税额计算到分为止,分以下四舍五入。

(三)一票货物的关税税额在人民币50元以下的免税。进口货物的成交价格,因有不同的成交条件而有不同的价格形式,常用的价格条款,有FOB、CFR、CIF三种。现根据三种常用的价格条款分别举例介绍进口税款的计算。

(四)以CIF成交的进口货物,如果申报价格符合规定的“成交价格”条件,则可直接计算出税款。

(五)FOB和CFR条件成交的进口货物,在计算税款时应先把进口货物的申报价格折算成CIF价,然后再按上述程序计算税款。

三、关税下调2018年11月1日起,我国将降低1585个税目的进口关税,关税总水平从9.8%降至7.5%。为适应产业升级、降低企业成本,本次主要对人民生产和生活所需的众多工业品实施降税,包括机电设备、零部件及原材料等工业品,共涉及税号1585个,平均税率由10.5%降至7.8%,平均降幅约26%。

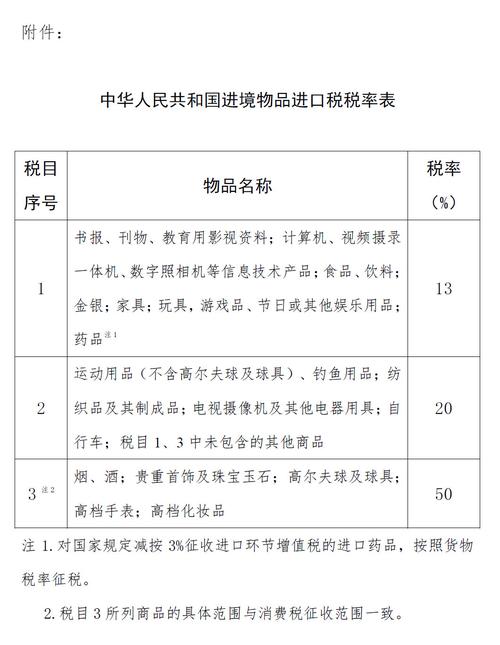

中国进口关税税率表

关税进出口税则(税目税率表)

进出口税则,即以《商品名称及编码协调制度》为基础的进出口货物和物品关税税率表。包括税则商品分类目录和税率栏两大部分。

一、进口关税税率

1.税率设置与适用

目前我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五种税率,一定时期内可实行暂定税率。

2.暂定税率与关税配额税率

我国对部分进口原材料、零部件、农药原药和中间体、乐器及生产设备实行暂定税率。

【解释】暂定税率优先适用于优惠税率或最惠国税率。

【解释】按普通税率征税的进口货物不适用暂定税率。

3.税率种类与计征办法

(1)从价税:是最常用的关税计税标准。

(2)从量税:是以进口商品的数量、重量、体积、容量等计量单位为计税标准。

(3)复合税:是对某种进口商品同时使用从价和从量计征的一种计征关税的方法。

(4)选择税:是对一种进口商品同时定有从价税和从量税两种税率,征税根据物价水平,选择较高的一种适用。

(5)滑准税:是一种关税税率随进口商品价格由高到低而由低到高设置计征关税的方法。如新闻纸。

二、出口关税税率(了解)

我国真正征收出口关税的商品很少,税率比较低。

三、特别关税

包括报复性关税、反倾销税与反补贴税、保障性关税。

四、税率的运用(重点)

1.进出口货物,按纳税人申报进口或者出口之日实施税率征税。

2.进口货物到达前,经海关核准先行申报的,应当按照装载此货物的运输工具申报进境之日实施的税率征税。

3.进口转关运输货物:应适用指运地海关接受该货物申报进口之日实施的税率。货物运抵指运地前,经海关核准先行申报的,应适用装载此货物的运输工具抵达指运地之日实施的税率。

【解释】指运地:即托运人指定的货物运往地,也就是目的港。

转关运输货物:是海关监管货物,转关运输指:由进境地入境后,运往另一设关地点办理进口海关手续的货物。

4.出口转关运输货物,应适用启运地海关接受该货物申报出口之日实施的税率。

5.经海关批准,实行集中申报的进出口货物,应适用每次货物进出口时海关接受该货物申报之日实施的税率征税。

6.因超过规定期限未申报而由海关依法变卖的货物,其税款计征应适用装载该货物的运输工具申报进境之日实施的税率。

7.因纳税人违反规定需要追征税款的进出口货物,应当适用违反规定的行为发生之日实施的税率;行为发生之日不能确定的,适用海关发现该行为之日实施的税率。

8.已申报进境并放行的保税货物、减免税货物、租赁货物或已申报进出境并放行的暂时进出境货物,有下列行为之一需要缴纳税款的:

(1)保税货物经批准不复运出境的;

(2)保税仓储货物转入国内市场销售的;

(3)减免税货物经批准转让或移作他用的;

(4)可暂不缴纳税款的暂时进出境货物,经批准不复运出境或进境的;

(5)租赁进口货物,分期缴纳税款的。

适用海关接受纳税人再次填写报关单申报办理纳税及有关手续之日实施的税率。

【例题·单选题】下列各项关于关税适用税率的表述中,正确的是()。

A.出口货物,按货物实际出口离境之日实施的税率征税

B.进口货物,按纳税义务人申报进口之日实施的税率征税

C.进口转关运输货物,应适用进境地海关接受该货物申报进口之日实施的税率

D.进口货物到达前,经海关核准先行申报的,应当按照货物实际进境之日实施的税率征税

【答案】B

如果你还想了解更多这方面的信息,记得收藏关注本站。

与本文知识相关的文章: