车险便宜一年多少钱 汽车保险第二年比第一年便宜多少

老铁们,大家好,相信还有很多朋友对于车险便宜一年多少钱和汽车保险第二年比第一年便宜多少的相关问题不太懂,没关系,今天就由我来为大家分享分享车险便宜一年多少钱以及汽车保险第二年比第一年便宜多少的问题,文章篇幅可能偏长,希望可以帮助到大家,下面一起来看看吧!

车险一年大概多少钱

说起车险,相信车主都很熟悉。车险是买车后必须消费的项目,也是保障车主权益的帮手。我每年都需要买,那么一年的车险多少钱?让我们一起去发现。

车险主要分为两类,强险和商业险。交通强制保险是我国第一个由国家法律实施的强制保险制度。保费以国家统一规定的全国统一收费标准为准。6座以下的家用车每年950元是固定的,6座以上的车每年1100元。如果明年购买无危险车辆,可以享受折扣。

商业保险是发生事故时保护汽车和人的有效保障。商业保险可分为主险和附加险。主要险种包括车辆损失险、第三方责任险、车载人员责任险、车辆盗窃救援。还有很多附加险,比如玻璃险、划痕险、涉水险、自燃险,不包括免赔额险。

一年车险多少钱?也要看个人购买了哪些商业保险,选择不同的保险渠道购买保险。车险价格也不一样。一般20万左右的车,一年保额在5000元左右。

百万购车补贴

车险一年最低是多少

车辆保险一年大概4000元左右:

1、交强险950元,6座以下(必须购买);

2、车损险差不多1000元;

3、第三者责任险可以保5万、10万、20万,按10万算是600元;

4、盗抢险300多;

5、车上人员按5座算每座1万元就是100元左右;

6、以上项目的不计免赔加起来要400元;

7、自燃险50元;

8、玻璃单独破损按国产玻璃算100元;

9、划痕险300元;

10、以及这3者的不计免赔50多元。

综上所述,一共差不多4000元左右。

车每年保险最便宜多少钱

你好,小车保险最低多少钱需要根据你的投保种类测算哒。小车保险一般有分交强险和商业险的。其中,交强险是一种强制保险,必须要购买的。像我自己的车车是平安的,一般第一年第一年的交强险保费是950元,如果第一年没有找平安出过险,第二年的交强险会下浮一些,现在保费也是和个人违章情况挂钩的,因此也不好说究竟需要多少钱。

再者,商业车险分为主险和附加险,主险主要有第三者责任险,车损险,盗抢险和车上人员责任险。附加险有划痕险,涉水险,自燃险和不计免赔。如果想要保障全面的话,除了交强险外,一般都会投保几种主要的主险,然后根据个人情况增加几种附加险,这些险种加在一起一年的保费约在5000到7000左右。

一般汽车保险一年多少钱最便宜的

如下:

汽车保险伴随着汽车的出现和普及而不断发展成熟,购买爱车之后选择购买车险也成了必做的事,车险的保险期限只有一年。那么,每年汽车保险多少钱呢?下面小编带大家了解一下。

车险分为交强险和商业险。交强险是一种强制性的保险,是每个人都必须要购买的。普通私家车第一年的交强险保费为950元,如果第一年没有出险,第二年的交强险会下浮10%,依次类推,越往后面,费用就会降低,遵循浮动费率机制的人,最低可降30%。

商业车险分为主险和附加险,主险主要有第三者责任险、车损险、盗抢险和车上人员责任险。附加险有划痕险、涉水险、自燃险和不计免赔险。

一般10万元汽车应该投保4个最基本的险种:第三者责任险(10万)、车损险、车上人员意外伤害险和不计免赔险。忽略每个城市保费的差别,以一个中等城市为例,10万元车型的车险一年大概需要3700元左右。

连续在一家保险公司购买车险会比连续更换保险公司投保价格优惠。这也是保险公司为了吸引新老顾客,采用了很多优惠政策,所以现在购买车险是很正确的选择。投保越高,在车辆出现事故的时候理赔相对也多。

提示:每年汽车保险多少钱呢?交强险一般为950元,但遵循浮动费率机制的人,最低可降30%。忽略每个城市保费的差别,以一个中等城市为例,10万元车型的商业汽车保险一年大概需要3700元左右。

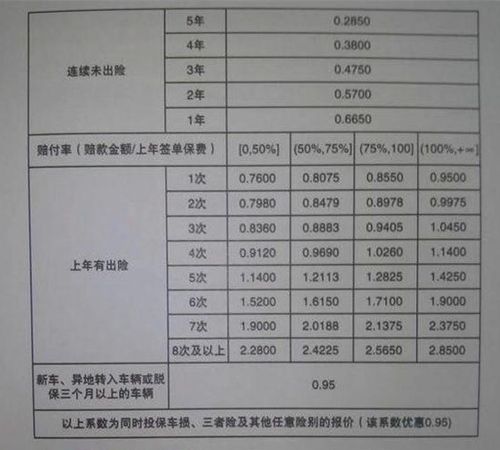

汽车保险第二年比第一年便宜多少

一般来说,第二年的车险会比第一年的价格要便宜,具体优惠多少要根据上年出险次数、投保险种、保险公司优惠政策等情况来确定。

若上一年没有发生有责任的道路交通事故,第二年保费会降低10%;若连续两年没有发生有责任的道路交通事故,可下浮优惠20%;若连续三年没有发生有责任的道路交通事故,可下浮30%。

若上一年发生一次有责任但是不涉及死亡的道路交通事故,其第二年保费不变;上一年发生两次有责任但是不涉及死亡的道路交通事故,其第二年保费上涨10%;上一年发生有责任的交通死亡事故,其第二年保费上涨30%。

拓展资料:

车险购买注意事项

一、不要重复投保

车主们在投保汽车保险的时候要避免重复投保,有的车主可能会认为自己在某一方面出险的几率比较大,就重复投保这个险种,认为这样就可以得到重复的赔款。

其实这种想法是错误的,即使车主重复投保了一个险种,涉及到赔款问题也不会得到超额的赔偿款。

二、不要超额投保或不足额投保

有些车主,明明车辆价值10万元,却投保了15万元的保险,认为多花钱就能多赔付。而有的车价值20万元,却投保了10万元。这两种投保都不能得到有效的保障。

依据《保险法》第三十九条规定:"保险金额不得超过保险价值,超过保险价值的,超过的部分无效。保险金额低于保险价值的,除合同另有约定外,保险人按照保险金额与保险价值的比例承担赔偿责任。"所以超额投保、不足额投保都不能获得额外的利益。

三、保险要保全

有些车主为了节省保费,想少保几种险,或者只保车损险,不保第三者责任险,或者只保主险,不保附加险等。

其实各险种都有各自的保险责任,假如车辆真的出事,保险公司只能依据当初订立的保险合同承担保险责任给予赔付,而车主的其它一些损失有可能就得不到赔偿。

四、及时续保

有些车主在保险合同到期后不能及时续保,但天有不测风云,万一车辆就在这几天出了事故,岂不是悔之晚矣。

五、要认真审阅保险单证

当你接到保险单证时,一定要认真核对,看看单据第三联是否采用了白色无碳复写纸印刷并加印浅褐色防伪底纹,其左上角是否印"中国保险监督管理委员会监制"字样,右上角是否印有"限在××省(市、自治区)销售"的字样,如果没有可拒绝签单。

六、注意审核代理人真伪

投保时要选择国家批准的保险公司所属机构投保,而不能只图省事随便找一家保险代理机构投保,更不能被所谓的“高返还”所引诱,只求小利而上假代理人的当。

七、核对保单

办理完保险手续拿到保单正本后,要及时核对保单上所列项目如车牌号、发动机号等,如有错漏,要立即提出更正。

八、随身携带保险卡

保险卡应随保

九、记住保险的截止日期,提前办理续保。

十、注意莫生“骗赔”伎俩

十一、车险中对第三方的界定,应排除家人在外。

车险便宜一年多少钱和汽车保险第二年比第一年便宜多少的问题分享结束啦,以上的文章解决了您的问题吗?欢迎您下次再来哦!

与本文知识相关的文章: