车损险价格计算方法 车损险的保费是怎样计算的

大家好,感谢邀请,今天来为大家分享一下车损险价格计算方法的问题,以及和车损险的保费是怎样计算的的一些困惑,大家要是还不太明白的话,也没有关系,因为接下来将为大家分享,希望可以帮助到大家,解决大家的问题,下面就开始吧!

车损险保费 如何计算公式

保险小编帮您解答,更多疑问可在线答疑。

易保险车险比价平台分享车损险计算方法:

车损险的赔偿项目主要包括被保险车辆由于保险责任事故造成损坏而产生的修理费用,以及对车辆采取的合理施救情况下的拖运费,在抢救过程中使用他人的消防设备所消耗的合理费用等,都属于车损险的责任赔偿范围。

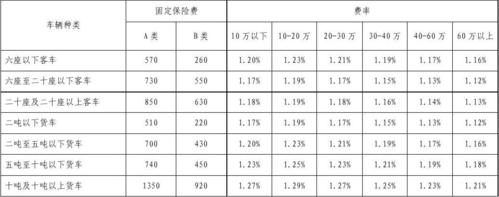

车损险是按照被保险车辆的使用用途、车辆种类、车辆使用年限等因素所属档次查找固定保费和费率。

车损险保费计算公式:车辆损失险保费=(基础保费+车辆购置价*费率)*优惠系数。

一、对于车损险计算,我们可以通过公式来进行。车辆损失险保费=(基础保费+车辆购置价*费率)*优惠系数。

在公式当中的车辆购置价是根据实际车型确定的,优惠系数是各家保险公司根据车辆上年度的理赔情况及保险公司车险承保政策自己制定的。其中的基础保费和费率是中国保监会批准的。

二、新型的车险商业险规定实施之后,主要出现了两大区别:一是实行了浮动的保费费率,二是车辆损失险计算方法有了变化。

车损险计算方式变化主要是在于新车购置价的计算有了统一的标准。

三、目前市场上的车损险主要有三种保险形式:一是按照新车购置价承保;二是按照车辆的实际价值承保;三是按照双方协商的价格承保。

大多数的保险公司都是采用第一种形式,后两种投保方式与第一种方式的最大区别在于后两种车损险计算方式是按比例赔付的,而第一种按新车购置价承保是全额赔付的。

四、在车损险计算方法当中,由于各大车险公司的费率结构、费率水平和费率调节系数等情况会存在一定的差异,所以在投保车损险的时候,车主们可以对多家保险公司进行比较。

车主们在投保车损险的时候,除了需要考虑保险公司的车损险条款和费率之外,还需要对保险公司的服务和信誉进行评估。

车损险的保费是怎样计算的

车险计算方法:

(1)车损险:车价×0.9%+基础保费(342元)

(2)第三者责任险:出险理赔20万元固定保费952元。

(3)车上座位人员险:为每座位10000元保额,10000×0.29×座位数.

(4)全车盗抢险:车价×0.42%

(5)玻璃破损险:车价×0.12%

(6)车损险不计免赔额:车损险保费×15%

(7)第三者不计免赔额:第三者责任险保费×15%

(8)交强险:950元

汽车保险保费的计算方法:

(1)车损险:115800×0.9%+基础保费(342元)=1384.2元

(2)第三者责任险:出险理赔20万元固定保费952元=952元

(3)车上座位人员险:为每座位10000元保额,10000×0.29%×5(座)=145元

(4)全车盗抢险:115800元×0.42%=486.36元

(5)玻璃破损险:115800元×0.12%=138.96元

(6)车损险不计免赔额:车损险保费1384.2元×15%=207.63元

(7)第三者不计免赔额:第三者责任险保费952元×15%=142.8元

(8)交强险:950元

(9)共计保费:交强险+商业险=950元+(1384.2元+952元+145元+486.36元+138.96元+207.63元+142.8元)=4406.95元。

车险计算方法:

(1)车损险:车价×0.9%+基础保费(342元)

(2)第三者责任险:出险理赔20万元固定保费952元。

(3)车上座位人员险:为每座位10000元保额,10000×0.29×座位数.

(4)全车盗抢险:车价×0.42%

(5)玻璃破损险:车价×0.12%

(6)车损险不计免赔额:车损险保费×15%

(7)第三者不计免赔额:第三者责任险保费×15%

(8)交强险:950元

汽车保险保费的计算方法:

(1)车损险:115800×0.9%+基础保费(342元)=1384.2元

(2)第三者责任险:出险理赔20万元固定保费952元=952元

(3)车上座位人员险:为每座位10000元保额,10000×0.29%×5(座)=145元

(4)全车盗抢险:115800元×0.42%=486.36元

(5)玻璃破损险:115800元×0.12%=138.96元

(6)车损险不计免赔额:车损险保费1384.2元×15%=207.63元

(7)第三者不计免赔额:第三者责任险保费952元×15%=142.8元

(8)交强险:950元

(9)共计保费:交强险+商业险=950元+(1384.2元+952元+145元+486.36元+138.96元+207.63元+142.8元)=4406.95元。

车损险怎么算

车损险保费=(基础保费+车辆购置价*费率)*优惠系数。

车损险费率标准如下:6座以下汽车,0-1年车损险基础保费630,费率1.5%,1-4年车损险基础保费594,费率1.41%。6-10座汽车,0-1年车损险基础保费756,费率1.5%,1-4年车损险基础保费713,费率1.41%。

车辆折旧的计算方法为:折旧金额=保险事故发生时的新车购置价×被保险机动车已使用月数×0.6%。

扩展资料:

车损险多少钱主要根据投保方式去算。

1、一般情况下会按新车购置价确定车损险保额。这种投保方式,保险公司认为是足额投保,出险时被保险人可获实际损失的赔偿。

2、第二种情况,按投保时的实际价值确定车损险保额。实际价值是指新车购置价减去折旧金额后的价格。这种投保方式,虽然可以少交一些保费,但是从保险上讲属于不足额投保。

因为在发生部分损失时,保险公司只能按实际价值与新车价格之比,给予比例赔偿。因为车主是按照汽车实际价值投保,所有汽车零部件的保额都以折旧价为理赔标准,万一在修车过程中需要更换新零部件,保险公司就只能参考该零部件的折旧价值,赔偿给车主一部分修理费用。

参考资料来源:百度百科—车损险

车损险怎么计算

车损险计算方法,车损险的计算公式是:基本保费+新车购置价X费率,当然车主也可以选择不足额投保,在降低保费的同时保障也会打个折扣。现行的车损险有三种保险形式:一是按照新车购置价承保;二是按照车辆的实际价值承保;三是按照双方协商的价格承保。

扩展资料:

车损险保额方式:

1、按新车购置价确定保额。

这种投保方式,保险公司认为是足额投保,出险时被保险人可获实际损失的赔偿。

2、按投保时的实际价值确定保额。

实际价值是指新车购置价减去折旧金额后的价格。这种投保方式,虽然可以少交一些保费,但是从保险上讲属于不足额投保。因为在发生部分损失时,保险公司只能按实际价值与新车价格之比,给予比例赔偿。

3、由投保人和保险公司协商确定。

这种投保方式通常发生在稀有车型或罚没车辆身上。因为稀有车型的价格在市场上往往没有比对性,价值又比较高,而罚没车辆的买价往往过低。

参考资料:百度百科-车损险

车损险(保额)怎么计算

按照车辆实际价值来确定车损保额,不同公司不同算法,其实一般车辆损失险的计算公式是:基本保费+新车购置价X费率,当然车主也可以选择不足额投保,在降低保费的同时保障也会打个折扣。

保额不同,但是出奇的是保费一致,实际全损赔偿都是有行业统一标准,赔付是一样的,只要确定保险公司给你足额承保就可以了,不用在意保额多少,如果非有个保额的话,就是你这个车目前在二手车市场大概值多少钱,就定多少钱。

在投保车辆损失险时其中一种保费计算方式,是按车辆实际价值确定,这个实际价值就是折旧后的车辆价值。投保时车辆实际价值是根据新车购置价减去折旧金额后的价格确定。被保险车辆的折旧按月计算,不足一个月的部分,不计折旧。

例如9座以下客车月折旧率为0.6%,10座以上客车月折旧率为0.9%,最高折旧金额不超过车辆新车购置价的80%。

折旧金额=新车购置价×被保险车辆已使用月数×月折旧率。

1、保险金额不能超出车辆价值:例,10万的新车出了事故,要求赔付的保险金额不能超过10万.

2、损失多少赔多少,而不是赔偿某个定额。

拓展资料:

车辆损失保险包括以下内容,以下内容也就是影响车损险保额的重要部分:

一、碰撞、倾覆、坠落;保险车辆发生意外碰撞(保险车辆与外界物体的意外撞击)、翻车等事故造成的保险车辆的损失。

二、火灾、爆炸;保险车辆周围的火灾、爆炸造成的保险车辆的损失。

三、外界物体坠落、倒塌;保险车辆遭受外界物体倒塌、空中运行物体坠落、保险车辆行驶中平行坠落所造成的保险车辆的损失。

四、暴风、龙卷风;雷击、雹灾、暴雨、洪水、海啸;地陷、冰陷、崖崩、雪崩、泥石流、滑坡;

五、载运保险车辆的渡船遭受自然灾害(只限于有驾驶人员随车照料者)造成保险车辆的损失。

关于本次车损险价格计算方法和车损险的保费是怎样计算的的问题分享到这里就结束了,如果解决了您的问题,我们非常高兴。

与本文知识相关的文章: