车险怎么计算

大家好,今天来为大家分享车险怎么计算的一些知识点,和车险价格计算的问题解析,大家要是都明白,那么可以忽略,如果不太清楚的话可以看看本篇文章,相信很大概率可以解决您的问题,接下来我们就一起来看看吧!

车辆的商业车险保费=基准保费×无赔款优待系数×自主核保系数×自主渠道系数×交通违法系数

1、每位车主的基准保费是确定的,和车型以及车辆年份相关;

2、无赔款优待系数和交通违法系数(北京、上海、深圳、江苏才有)与车主的理赔次数及违章情况相关;

3、自主核保系数和自主渠道系数由保险公司定价系统确定,通常情况下优质客户都会给到下限。

扩展资料:车险与出险次数是有很大关系的

1、一年以上不出险的,整体费率下降5%左右;

2、连续三年没有出险的车主,车险优惠由原先的的4.3折降至最低3.8折;

3、一年以上两年以下不出险的车主,车险优惠由原先的5折降至最低4.46折;

4、一年不出险的车主,车险优惠由原先的6.1折降至最低5.4折。

总结上述情况可发现,无论费改前还是费改后保费折扣都与出险次数息息相关。出险次数越高,保险折扣就越低,出险次数越低,车险折扣就越高,所以一定要谨慎驾驶。

也就是说投保以后,频繁出险的用户可能在第二年续保无法享受到折扣的优惠。比如说,出险1次保费不打折,出险2次、3次、4次保费分别上浮25%、50%、75%,出险5次及以上保费将翻倍。

按照现行的车险条款,旧车车主在购买车损险确定保险金额时,如果按照车辆折旧后的实际价值投保,一旦发生部分损失,保险公司就要按照保险金额与投保时的新车购置价比例计算进行赔偿,即车主无法获得足额的车辆维修费用。

参考资料来源:

中国银保监会-关于商业车险费率监管有关要求的通知

交通违章查询网-车险费改新政策2017

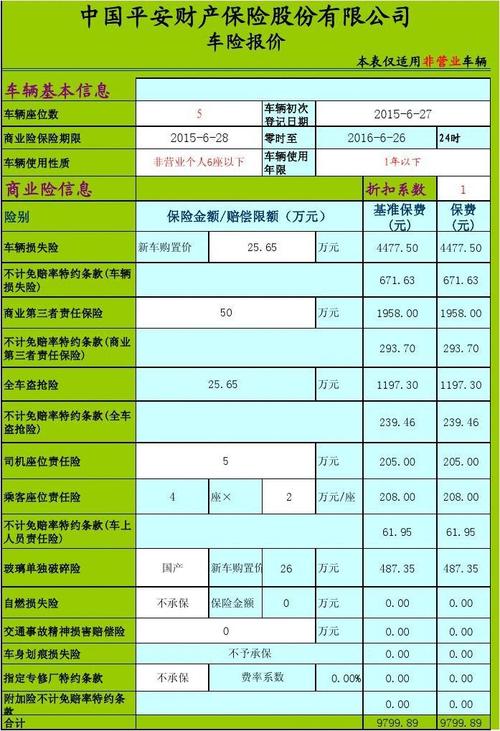

车险计算公式如下:

1、车辆损失险保费等于基本保险费加本险种保险金额乘以费率;

2、第三者责任险保费等于固定档次赔偿限额对应的固定保险费;

3、全车盗抢险保费等于车辆实际价值乘以费率;

4、新增加设备损失险保费等于本险种保险金额乘以费率;

5、玻璃单独破碎险保费等于新车购置价乘以费率;

6、自燃损失险保费等于本险种保险金额乘以费率;

7、车上责任险保费等于本险种赔偿限额乘以费率;

8、车载货物掉落责任险保费等于本险种赔偿限额乘以费率;

9、不计免赔特约险保费等于车辆损失险保险费加第三者责任险保险费乘以费率。

汽车保险种类按性质可以分为强制保险与商业险,车险种类根据保障的责任范围还可以分为基本险和附加险。

我们应该都知道,不同的车型以及不同用处的汽车,在购买车险的时候保费是不一样的。比如如果你的车是商业用车,那么保费肯定就会更贵,如果你的车型比较大,那么保费也会更贵。那你知道各大保险公司的车险报价是怎么计算的吗?

系统自动生成的

现在的科学技术是非常发达的,所以各大保险公司的车险报价也是由系统自动生成的。保险公司的工作人员只需要录取车辆的信息以及相应的险种,然后系统就会自动计算出这个车险的报价。所以小编感觉科学技术的发展确实是方便了人们的生活,现在连保险公司居然都引进了计算车险的系统,也不需要再招聘那么多的人员了。并且系统计算的车价也会更加准确,不会含有一丝的私人感情在里面。

按照车辆的出险次数来计算

系统自动生成的都是新车的车险报价,但是如果你的汽车是老车,那么就不能够通过系统自动生成车险的报价。这个时候就需要人工计算,如果你的车险的出险次数很少,比如说在购买车险之后没有进行过一次出险,那么你的保费就会变低。这这也是对于车主驾车行为的一种鼓励,让他在驾车的过程中更加仔细认真,不要让汽车发生意外,这样车险的保费也会变低。比如说交强险,如果第1年购买了交强险,第1年没有出险,那么第2年交强险的保费就会下降20%,如果你第1年出险了,那么第2年的保费就会上涨20%。

总结

所以各大保险公司的车险报价都是很科学的,并不存在坑车主的行为,如果你不相信可以去咨询一下保险公司的管理者银保监会。并且在购买车险之前,你也可以多咨询一些保险公司,对比一下车险的报价。

如果你还想了解更多这方面的信息,记得收藏关注本站。

与本文知识相关的文章: