汽车市场分析 中国汽车市场现状怎么样

大家好,今天来为大家分享汽车市场分析的一些知识点,和中国汽车市场现状怎么样的问题解析,大家要是都明白,那么可以忽略,如果不太清楚的话可以看看本篇文章,相信很大概率可以解决您的问题,接下来我们就一起来看看吧!

关于汽车行业的市场分析

据中国汽车工业协会预计,2012年全年汽车销量将达1900万辆,尽管成绩喜人,但2013年中国汽车市场依然面临着诸多挑战。

首先,在2010年国内汽车销量达1860万辆、成为世界第一大单一市场的刺激下,各车企先后上马新工厂建设,这些新工厂从去年开始先后投产,如上海大众仪征工厂、北京现代第三工厂等。新工厂投产意味着产能增加,而目前国内汽车销售处于微增长时期,产能扩大后势必会拉大产销差距,销售终端将面临更大的压力。目前部分经销商在销售环节已无利润可言,销售任务再增加只能会压垮一批经销商。同样,销售渠道的艰难也会使车企骑虎难下,如何化解这一矛盾,各车企不得不面对。

其次,全球经济还未从低迷中走出,欧债危机尚未解除,美国财政又差点“坠崖”,而中国汽车市场虽然没有了2010年的疯狂增长,但依然属于为数不多的优质市场,重视中国市场已经成为各跨国车企的共识。它们占领市场的行动在加快,不断引进新车型、新技术,不断提高中国市场销售比重和人员配置。重压之下,各细分市场捉对厮杀的升级在所难免,这也就有了去年奔驰、宝马等豪华车大幅降价的景象,从而也引起了各细分市场的连锁反应,整体价格下滑明显。今年是否还会重演豪华车大幅降价的景象还很难说,但竞争会更加激烈。毕竟,目前,价格是最有力的竞争武器。

第三,不出意外的话,京Ⅴ标准将于今年上半年实施。这一政策对于合资品牌车企影响不大,目前北京市场大部分在售的合资品牌车型多为京Ⅴ标准,而对于自主品牌来说就难言乐观,目前北京市场很多自主品牌车型还是国Ⅳ标准,部分车型将在实施京Ⅴ标准后退出北京市场。环保标准提高将自主品牌挤压出了一线城市,其生存日渐困难,如何发展是摆在自主品牌车企面前的一道难题。

此外,北京周边200余座城市提高了二手车迁入的环保门槛,北京二手车流通渠道收窄,今年情况依然如故。渠道收窄一方面限制了二手车交易,另一方面也间接影响了旧车置换新车,抑制了汽车消费。不过,北京老旧车淘汰补贴政策继续实施,而且还提高了补贴标准。

第四,2013年广州开始施行限购政策,这是继上海、北京后又一实施限购政策的大城市,今年是否还会有其他城市效仿还不得而知,但大城市拥堵还在加剧,不排除再有部分城市实施限购政策。2011年北京实施限购政策后,汽车销量大幅下滑、部分经销商退出、低端车型少人问津。这些现象也将在各限购政策城市上演,各车企和其经销商只能无奈应对,自主品牌最受伤。

汽车市场调研主要内容有哪些

第一部分:市场细分与描述

对于目前各种类型汽车市场的消费者选择,在包括性能、安全、用途等综合考虑的条件下,根据消费者购车的侧重(利益)不同,汽车市场是如何细分的,比如追求性能性、追求商务型、追求舒适型等。可以根据不同的细分维度对汽车市场进行细分与描述研究。

第二部分消费态度与偏好

不同细分市场下,不同消费者对于各种车型的偏好与态度等,以及消费者对汽车的购物行为与消费习惯、使用习惯等方面调查研究。

第三部分:市场结构与特点

汽车行业的不同细分市场的竞争情况,比如哪些汽车行业之间的竞争,他们之间的竞争关系如何等,不同竞争之间的关系,不同品牌之间是如何竞争的。

第四部分:品牌形象与定位

不同品牌汽车在消费者心目的形象是怎样的,是如何定位的,如何获取消费者的认可等。

汽车市场分析的特点

复杂性、长期性。

1、复杂性:主要表现在市场竞争激烈、产品种类繁多、消费者需求多样化等方面。

2、长期性:经历了多年的积累和演变,市场趋势和变化的周期相对较长。

汽车发展趋势及前景

汽车发展趋势及前景包括市场重心改变、产业新革命、集群体系建设完善、智能汽车热潮、电动化趋势加快这五个方面。

1、汽车市场的重心将有所改变。

近年来,虽然世界经济发展步伐有所放缓,但全球汽车产销量依旧保持稳步增长态势,且未来这一趋势有望得以延续。

2、技术创新将带来汽车产业新革命。

经过不断丰富和补充,全球主要国家已经形成了比较完善的新能源汽车购买补贴、推广使用、配套设施建设和政策支持体系。

3、汽车产业集群体系建设将日趋完善。

国内汽车产业布局将基本完成。经过近几年的发展,国内汽车产业规划布局已基本确定。

4、智能汽车将持续处于一个热潮。

以不同时代的消费者对自动驾驶感兴趣的差别为例,90后感兴趣和非常感兴趣的人超过了30%,00后则更加关注。

5、电动化的趋势比原来预想要快很多。

2014年称之为“电动化元年”,之后几年电动化汽车快速发展。这一轮的变化从去年下半年开始到目前,是在一个高位。

汽车的分类

1、乘用车在其设计和技术特性上主要用于载运乘客及其随身行李和(或)临时物品,包括驾驶员座位在内,乘用车最多不超过9个座位。

乘用车分为以下11种车型。主要有:普通乘用车、活顶乘用车、高级乘用车、小型乘用车、敞篷车、舱背乘用车、旅行车、多用途乘用车、短途乘用车、越野乘用车、专用乘用车。

2、商用车在设计和技术特性上用于运送人员和货物,并且可以牵引挂车,但乘用车不包括在内。主要有:客车、半挂牵引车、货车。

中国汽车市场现状怎么样

中国汽车行业发展现状

1、中国汽车行业产销量分析

2012-2017年,我国汽车产量一直保持上升的趋势,2012年以后,我国汽车产量由高速增长进入波动增长阶段,汽车制造行业进入结构升级和可持续发展的阶段。2017年,我国汽车产量为2901.54万辆,同比增长3.19%;销量为2887.9万辆,同比增长3.0%,均达到近年最高值。2018年以来,一方面由于购置税优惠政策全面退出造成的影响,另一方面受宏观经济增速回落、中美贸易摩擦以及消费信心等因素的影响,我国汽车产销量开始逐年下降。2020年全球遭遇新冠疫情,上半年汽车行业受到冲击,全年总计汽车产量为2532.5万辆,同比下降1.37%;销量为2531.1万辆,同比下降1.78%。

2021年,汽车产销分别达到2608.2万辆和2627.5万辆,比2020年分别增长3.4%和3.8%,结束了自2018年以来连续三年下降局面。2022年1-11月,中国汽车累计产销量分别为2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%。

2、中国汽车销售产品结构分析

据中国汽车工业协会统计数据显示,2012-2021年,我国乘用车占汽车总销量的比重整体呈上升趋势。2016年,我国乘用车占汽车总销量的比重约为87%,达到近些年最大值,随着乘用车市场占有率出现连续下滑,2021年,我国乘用车销售量占汽车总销量比重为81.76%。2022年1-11月,乘用车占汽车总销量的比重达87.61%。

2012-2021年,我国商用车占汽车总销量的比重整体呈下降趋势。2012年,商用车占汽车总销量的比重约为19.7%,2016年,商用车占汽车总销量的比重为13%,较2009年下降6.7个百分点;随后商用车市场份额有所回升,2021年商用车占汽车总销量比重为18.24%。2022年1-11月,商用车占汽车总销量比重为12.39%。

3、中国乘用车产销量分析

2017年以来,购置税优惠减免造成产量及销量增长乏力。2018年,中国乘用车市场首次出现产销双双负增长。2020年受疫情影响,我国全年乘用车实现产量1999.4万辆,同比下降6.4%;实现销量2017.8万辆,同比下降5.9%。

2021年,中国乘用车产销分别为2140.8万辆和2148.2万辆,比2020年分别增长7.1%和6.5%,结束了自2018年以来连续三年下降趋势。2022年1-11月,中国乘用车产销分别完成2170.2万辆和2129.2万辆,同比分别增长14.7%和11.5%,累计增速放缓。

4、中国商用车产销量分析

2012-2015年商用车市场一直比较低迷,累计销量同比负增长。虽然2014年9月以来国家稳增长政策效果显现,有助于商用车走出低谷。9月商用车环比增长明显,但同比仍然负增长。10月份、11月份商用车月度销量实现同比正增长。虽然在2014年,同比增速开始回升,但是到了2015年,出现了较大幅度的下滑。

2016-2020年,商用车市场回春,2016年商用车产量为369.8万辆、销售量为365.1万辆,同比分别增长8.0%和5.8%。2020年,商用车市场累计产量为523.1万辆、销售量为513.3万辆,同比分别增长20%和18.7%。在疫情的影响和汽车整体及乘用车产销同步下滑的情况下,实现了大幅的增长。

2021年,中国商用车累计产销量分别为467.4万辆和479.3万辆,同比下降10.7%和6.6%。2022年1-11月,商用车产销分别完成292.7万辆和301万辆,同比分别下降31.9%和32.1%,继续呈现两位数下滑。

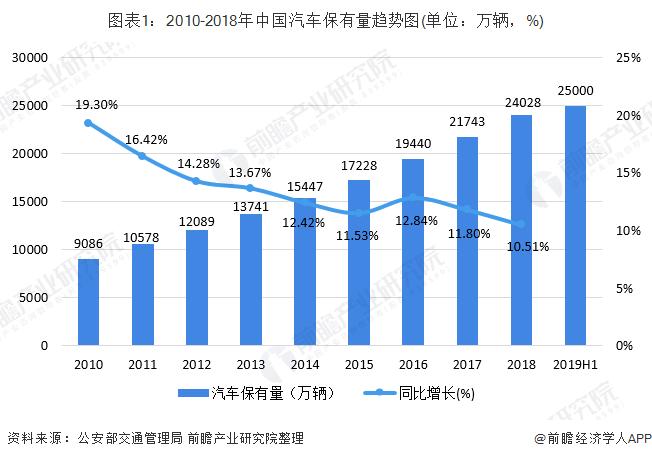

5、中国汽车保有量分析

2021年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆;新能源汽车保有量达784万辆,占汽车总量的2.60%,扣除报废注销量比2020年增加292万辆,增长59.25%。其中,纯电动汽车保有量640万辆,占新能源汽车总量的81.63%。

截至2022年11月底,全国机动车保有量达4.15亿辆,其中汽车保有量达到3.18亿辆;机动车驾驶人数量超过5亿人,其中汽车驾驶人达到4.63亿人。

——更多本行业研究分析详见前瞻产业研究院《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》

文章分享结束,汽车市场分析和中国汽车市场现状怎么样的答案你都知道了吗?欢迎再次光临本站哦!

与本文知识相关的文章: