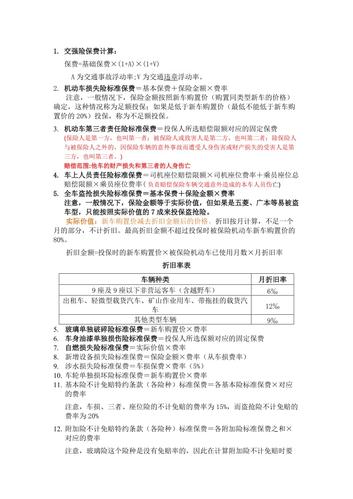

车险计算公式 商业车险保费计算公式

老铁们,大家好,相信还有很多朋友对于车险计算公式和商业车险保费计算公式的相关问题不太懂,没关系,今天就由我来为大家分享分享车险计算公式以及商业车险保费计算公式的问题,文章篇幅可能偏长,希望可以帮助到大家,下面一起来看看吧!

本文目录

出车险怎么计算公式

第一年费用计算,保的越多、车辆购置价越高,保费越高。就车险计算公式来说,交强险按基本标准进行核算。

商业险的计算公式大致如下:

车辆损失险保费=基本保险费+本险种保险金额×费率;

第三者责任险保费=固定档次赔偿限额对应的固定保险费;

全车盗抢险保费=车辆实际价值×费率;

车上责任险保费=本险种赔偿限额×费率;

不计免赔特约险保费=(车辆损失险保险费+第三者责任险保险费)×费率,等等。

第一年之后的费率计算,出险次数越多、无理由停保,费率会相应走高。突出的表现为交强险的费率计算,如果第一年没有出险,第二年就相应打折,车辆强制保险费用=基础保费(1+与道路交通事故相联系的浮动比率)(1+与交通安全违法行为相联系的浮动比率)。

商业险也会根据一些因素来实行浮动费率,其中一个最主要的原则就是,第一年出险记录多的,汽车第二年保险费就会上浮,出险记录少的,就能享受到保费优惠。

汽车保险的具体费用计算方式,车主可以按照相应的基本费率,依据自己的实际情况按照具体的计算公式进行计算(相对比较繁琐)。相对而言,建议最好是使用一些网上的车险计算器进行测算,更为节省时间,方便许多。

车险的类别与费率标准。车险主要分为强制险与商业险。其中交强险的费率是由国家规定的,基本情况下是一定的,比较好计算。难点在于商业险的费率是由车险公司依据国家的基本标准制定的,多是不一致的,各家公司都是有一定的费率表的,计算起可索要一份参考。

车险费率的影响因素。一是驾驶记录,小心驾驶、没有事故,你的保费就会降低。二是汽车型号,车价越高,保费也相应走高。三是驾驶区域,有的保险公司在确定保费的时候,甚至会把你的车泊在自家门口车库还是地下公共停车场都考虑在内。四是是否连续受保,如果没有足够理由要停保,再恢复时会把你作为新客户来考虑,通常这意味着加保费。

扩展阅读:【保险】怎么买,哪个好,手把手教你避开保险的这些"坑"

车险怎么计算

车险计算公式如下:

1、车辆损失险保费等于基本保险费加本险种保险金额乘以费率;

2、第三者责任险保费等于固定档次赔偿限额对应的固定保险费;

3、全车盗抢险保费等于车辆实际价值乘以费率;

4、新增加设备损失险保费等于本险种保险金额乘以费率;

5、玻璃单独破碎险保费等于新车购置价乘以费率;

6、自燃损失险保费等于本险种保险金额乘以费率;

7、车上责任险保费等于本险种赔偿限额乘以费率;

8、车载货物掉落责任险保费等于本险种赔偿限额乘以费率;

9、不计免赔特约险保费等于车辆损失险保险费加第三者责任险保险费乘以费率。

汽车保险种类按性质可以分为强制保险与商业险,车险种类根据保障的责任范围还可以分为基本险和附加险。

商业车险保费计算公式

易保险车险计算器分享具体的车险保费计算,可以按照以下的公式进行:

1、车辆损失险保费=基本保险费+本险种保险金额×费率

2、第三者责任险保费=固定档次赔偿限额对应的固定保险费

3、全车盗抢险保费=车辆实际价值×费率

4、新增加设备损失险保费=本险种保险金额×费率

5、玻璃单独破碎险保费=新车购置价×费率

6、自燃损失险保费=本险种保险金额×费率

7、车上责任险保费=本险种赔偿限额×费率

8、车载货物掉落责任险保费=本险种赔偿限额×费率

9、不计免赔特约险保费=(车辆损失险保险费+第三者责任险保险费)×费率

商业车险保费计算公式:

商业车险保费=基准保费*费率调整系数

基准保费=基准纯风险保费/(1-附加费用率)

费率调整系数=无赔款优待系数×交通违法系数×自主核保系数×自主渠道系数

如有其他保险疑问,请来:多保鱼讲保险!,

保险公司车险计算公式

第一年费用计算,保的越多、车辆购置价越高,保费越高。就车险计算公式来说,交强险按基本标准进行核算。

商业险的计算公式大致如下:

车辆损失险保费=基本保险费+本险种保险金额×费率;

第三者责任险保费=固定档次赔偿限额对应的固定保险费;

全车盗抢险保费=车辆实际价值×费率;

车上责任险保费=本险种赔偿限额×费率;

不计免赔特约险保费=(车辆损失险保险费+第三者责任险保险费)×费率,等等。

第一年之后的费率计算,出险次数越多、无理由停保,费率会相应走高。突出的表现为交强险的费率计算,如果第一年没有出险,第二年就相应打折,车辆强制保险费用=基础保费(1+与道路交通事故相联系的浮动比率)(1+与交通安全违法行为相联系的浮动比率)。

商业险也会根据一些因素来实行浮动费率,其中一个最主要的原则就是,第一年出险记录多的,汽车第二年保险费就会上浮,出险记录少的,就能享受到保费优惠。

汽车保险的具体费用计算方式,车主可以按照相应的基本费率,依据自己的实际情况按照具体的计算公式进行计算(相对比较繁琐)。相对而言,建议最好是使用一些网上的车险计算器进行测算,更为节省时间,方便许多。

车险的类别与费率标准。车险主要分为强制险与商业险。其中交强险的费率是由国家规定的,基本情况下是一定的,比较好计算。难点在于商业险的费率是由车险公司依据国家的基本标准制定的,多是不一致的,各家公司都是有一定的费率表的,计算起可索要一份参考。

车险费率的影响因素。一是驾驶记录,小心驾驶、没有事故,你的保费就会降低。二是汽车型号,车价越高,保费也相应走高。三是驾驶区域,有的保险公司在确定保费的时候,甚至会把你的车泊在自家门口车库还是地下公共停车场都考虑在内。四是是否连续受保,如果没有足够理由要停保,再恢复时会把你作为新客户来考虑,通常这意味着加保费。

扩展阅读:【保险】怎么买,哪个好,手把手教你避开保险的这些"坑"

汽车保险计算公式是怎样进行计算的

汽车作为我国的主要交通工具,在我国已经越来越快的走入到我们的生活中来。我们在享受这一快捷和便利的时候,也要对汽车做出一定的保护工作。那汽车保险计算公式是怎样进行计算的呢,下面我就为你进行详细的解答。

一、车险计算方法:

(1)车损险:车价×0.9%基础保费(342元)

(2)第三者责任险:出险理赔20万元固定保费952元。

(3)车上座位人员险:为每座位10000元保额,10000×0.29×座位数.

(4)全车盗抢险:车价×0.42%

(5)玻璃破损险:车价×0.12%

(6)车损险不计免赔额:车损险保费×15%

(7)第三者不计免赔额:第三者责任险保费×15%

(8)交强险:950元

二、汽车保险保费的计算方法:

(1)车损险:115800×0.9%基础保费(342元)=1384.2元

(2)第三者责任险:出险理赔20万元固定保费952元=952元

(3)车上座位人员险:为每座位10000元保额,10000×0.29%×5(座)=145元

(4)全车盗抢险:115800元×0.42%=486.36元

(5)玻璃破损险:115800元×0.12%=138.96元

(6)车损险不计免赔额:车损险保费1384.2元×15%=207.63元

(7)第三者不计免赔额:第三者责任险保费952元×15%=142.8元

(8)交强险:950元

(9)共计保费:交强险商业险=950元(1384.2元952元145元486.36元138.96元207.63元142.8元)=4406.95元。

汽车保险计算公式是怎样进行计算的,相关的车辆不同缴纳的保险金额也不尽相同。我国对汽车的保险有着较强的管理制度,就是预防汽车的保险费用乱收乱用。相关的具体费用以上就为大家进行解释了,大家可以根据自己的需求进行相应的购买和使用。保障自己的合法权益不受破坏。@2019

车辆保险计算公式

汽车保险价格计算公式:

汽车损失险保费=基本保险费+本险种保险金额×费率

第叁者责任险保费=固定档次赔偿限额对应的固定保险费

全车盗抢险保费=汽车实际价值×费率

新增加设备损失险保费=本险种保险金额×费率

玻璃单独破碎险保费=新车购置价×费率

自燃损失险保费=本险种保险金额×费率

车上责任险保费=本险种赔偿限额×费率

车载货物掉落责任险保费=本险种赔偿限额×费率

不计免赔特约险保费=(汽车损失险保险费+第叁者责任险保险费)×费率

车险计算公式和商业车险保费计算公式的问题分享结束啦,以上的文章解决了您的问题吗?欢迎您下次再来哦!

与本文知识相关的文章: