人保车险报价 中国人保车险报价明细

大家好,人保车险报价相信很多的网友都不是很明白,包括中国人保车险报价明细也是一样,不过没有关系,接下来就来为大家分享关于人保车险报价和中国人保车险报价明细的一些知识点,大家可以关注收藏,免得下次来找不到哦,下面我们开始吧!

本文目录

人保车险在哪里买

车险的购买渠道很多,分为实体店渠道、直销渠道、代理人渠道三种。

第一,实体店渠道

1.4S商店购买

现在大部分人买新车的时候,往往会选择去4S的店铺购买,也有很多人在买了新车之后,会选择直接在4S的店铺购买车险。

一般来说,4S门店会和1-2家或大或小的保险公司合作,有资格销售他们的车险产品。有些人甚至让保险推销员在商店工作,让保险推销员和4S店员一起工作。

当场买新车,有了当场买新车的手续,就能上好车险,当场就能开车,真的很方便。

对于车主朋友来说,在4S店铺购买车险,在车险理赔的时候可以省去很多烦恼,修车费也不用预付,因为4S店铺可以自己内部结算(即直接赔付),可以说是修车理赔一条龙。

但是,如果你在4S商店购买汽车保险,有时会被“捆绑”,这可能导致汽车保险费的增加。

总结:(1)1)4S店铺购买最大的优点是方便、快捷、省心、省力;

(2)2)4S店购的缺点是价格上没有优势,相对不划算,可能会买一些不需要的保险。

2.修理店购买

现在很多修理厂都有资格卖车险,这也是实体店买车险的渠道之一。

实际上,在修理厂购买汽车保险和在4S商店购买类似。基本上可以实现一站式修车理赔,就是直赔服务可能比4S店购买的差,但是价格方面,修车店的车险价格普遍低于4S店。

但是,如果你通过修理厂购买车险,你也可能被“捆绑销售”,这与4S商店相同。

另外,维修店相对4S店还是比较不正规的,出险理赔会有点不安全。当然,这里说的是那些无良维修店。

总结:(1)车库购买的优点是方便快捷,价格优于4S店铺购买;

(2)车库购买的缺点是可能遇到“捆绑销售”,理赔可能不透明。

第二,直销渠道

直销渠道可以简单理解为官方渠道。一般车险有三种:电话车险、网上车险、线下车险,都是通过保险公司提供的官方渠道购买。

1.电话汽车保险

车险就是通过拨打保险公司官方客服电话来了解和购买车险;

2.网络汽车保险

车险网是通过各保险公司官网进行车险报价,在保险公司官网完成车险投保;

3.线下车险

线下车险是最传统的车险购买方式。直接去保险公司网点,与保险公司业务员面对面沟通,亲自完成车险的签单和赔付。

以上三种车险购买方式,属于直销渠道,相对来说最靠谱,价格透明,自选,因为都是和保险公司官方对接。

但是,有一点不好。购买网上车险时,填写的一些个人信息可能会在网上获取。互联网时代,个人隐私很难保证。如果接到一些乱七八糟的电话,提醒大家注意防范电信诈骗等。

总结:(1)直销渠道(线下购买除外)的主要优势是方便、透明、自我选择性高、电子保单送货到家;

(2)直销渠道(主要指网购)的主要缺点是可能会造成部分个人信息泄露。

第三,代理渠道

代理人是指持有保险中介牌照的个人或公司。

相对于其他竞争渠道,代理人渠道可以说是一个非常有竞争力的车险购买渠道。

代理人渠道的竞争力主要体现在两个方面:一个是很多代理人渠道可以用电话车险或者网上车险实现高性价比的价格,甚至更高的性价比;另一种是代理人渠道因为持有保险中介牌照,在客户的车出险时,可以提供和保险公司官方一样的理赔服务。

但是代理渠道也有一个非常大的劣势,就是代理人的水平和专业性很难得到保证。

如果你遇到一个水平很差的代理,也许他会给你推荐一些他不懂的东西,还有一些鸡肋服务,看似很好,其实没什么用;如果你遇到一个业务素质不高的代理,你可能为了自己的业绩或者利益,什么都忽悠你,不管好不好。

就代理渠道而言,小沃不建议新手车主选择,但自我辨别能力好的老司机可以选择。

总结:(1)代理渠道的优势是价格优势和服务优势;

(2)代理人渠道的缺点是代理人的水平和专业程度是不确定的因素,可能导致诱捕。

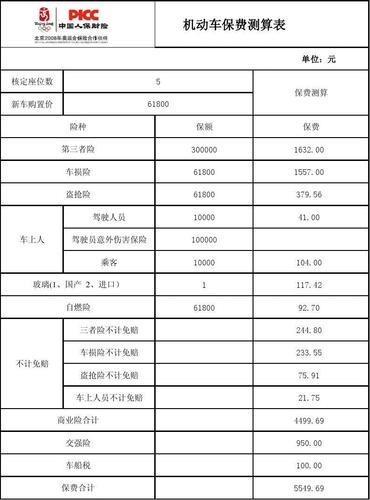

中国人保车险报价明细2021

强制险5座,各大保险公司对年龄小的反而加钱加的多,续保打几折呢大部分车险公司对未出险车辆都会有一定优惠活动。8座第一年9501100第二年760990第三年665880第四年665770以后,车险续保时具体优惠多少打几折呢续保提前多久比较合适。

一、交强险:交强险的价格是全国统一的,并且还是由国家统一制定的。只要是同一车辆,不管是在哪家保险公司投保,或者是不同城市投保,其交强险的基础保费都是一样的。但是不同类型的车辆交强险的价格会有所区别,这主要和车辆座位数、吨位、使用类型等因素有关。

注意:虽然交强险基础保费是由国家统一制定的,但是其费率会根据被保险车辆出险情况浮动。如果被保险车辆1年内或连续多年未发生有责交通事故,那么下一年交强险续保是可以享受相应折扣的,一般是10%-50%。如果被保险车辆发生了有责交通事故,那么其交强险费率也会上浮,最高上涨30%。

二、车船税:车船税是我国境内车船需要缴纳的一种使用税,现在统一交给保险公司,在办理交强险业务时,可以一并交纳车船税。车船税价格和车辆排量有关,排量越高价格越贵。并且各地区价格不统一,小编整理了部门地区车船税的收费标准,供大家参考:

三、商业车险:重庆一辆大众的家用车(6座以下),排量2L,上年度未发生有责事故时,续保人保车险,投保车损险、第三者责任险以及车上人员责任险。

拓展资料:

车险需要买哪几种:

1.车损险+三者险+座位险三样是必买的基本险种,再加上必须买的强制险就是四大险,这几项保险加起来不便宜,十来万的车可能都要5000元上下,贵一点的车会更高。

2.值得一提的是,车损险、三者险、车上人员责任险都有一个绝对免赔率,提醒一下,是绝对免赔而不是以前的不计免赔。改革之前,保险公司对上诉三个险种有一定比例的免责,如果你想得到全赔,就必须购买不计免赔;改革之后,这三个险种默认是全额赔偿,所以有的人会觉得价格比往年高了,这时你可以选择这些险种的绝对免赔。

3.虽然投了绝对免赔可以剩下一点保费,但建议还是不投比较好。很多保险公司还会有自己的险种项目,像人保有增值服务险、发动机损坏除外特约险、精神损害抚慰金责任险、法定节假日限额翻倍险、医保外用药责任险等等,这些险种要不要投主要看车主自己,想要划算的就没必要投了。

人保车险的报价会不会太高了

是很高,人保保险虽然报价高但是服务好。人保车险保费赔率高,所以保费就比较贵。人保车险报价表推出车险管家。其中人保电话车险,在保险期间内,可以享受全国不限次免费救援、全国不限次免费故障救助、各种车型直赔快修、速递理赔服务、万元以下1小时通知赔付、异地出险全国通赔、透明查询等服务。

人保车险报价表特色服务的推出,给消费者带来了极大的便利,且在报价后,车主可根据自己的实际情况向客服人员进行询问。

综上可以看出,人保车险报价表虽然比其他各家保险公司略高,但是所提供的特色服务却是其他各险企无法匹及的。如果车主希望了解到更多人保车险报价表的相关信息,可以登陆人保车险官网进行查询。人保车险报价表上提供的价格比其他各家保险公司较贵。人保车险报价表贵逾一成。

据业内人士介绍,由于目前的车险费率由监管部门统一规定,各公司只能在允许的折扣范围内给予浮动,因此对于同一辆车的车险报价表应该不会存在太大差异,对于电话车险来说更是如此。但是根据调查发现,人保电话车险给出的报价表却在6800元左右。这一价格与其他险企相比,高出了逾一成。

所以你先看下各个保司选择的车险项目是不是一致的,如果是一致的,各家报价不一样,会非常正常的情况。现在,各个区域的政策差异比较大,有些地方对返点什么的限制严格,基本只能看增值服务有没有空间了。再者,现在各家保险公司的定价策略都不相同,相同的项目、相同的车辆在不同的时段、不同的保险公司,报价都可能会变动,一车一价、一日一价都会出现的。建议你可以多看看各家报价,然后综合考虑提供的服务、价格等,选择较合适的一家。

关于人保电话车险,不同地区购买价格相同吗

人保电话车险,不同地区交强险费用是一样的,但是商业保险价格是不相同的。

电话车险是以电话为主要沟通手段,借助网络、传真、短信、邮寄、递送等辅助方式,通过保险公司专用电话营销号码,完成保险产品的推介、咨询、报价、保单条件确认等主要营销过程的业务。

根据中国保监会规定,拥有电话直销车险牌照的公司,要求电话车险的销售都要集中管理,统一运营,其报价可以在国家最低7折限制下再下浮15%。

因为没有代理机构等中间环节,保险公司可以面向车主直接销售车险产品,让利车主,所以电话车险比传统车险便宜,因此受到车主欢迎。应该说,正规电话车险与传统车险的区别主要在销售方式,而理赔和服务与传统车险并无任何区别。电话车险还结合了互联网的优势特点,电话车险与网络车险正渐渐成为一种趋势。

今年人保车险报价怎么一次比一次高

在没有车险政策的影响下,车险价格上涨主要适合被保险车辆出险次数和理赔情况有关,出险次数多、理赔额度高的话,那么下一年车险价格必然会上涨。就拿交强险来说,如果车辆在上年度发生过2次及以上不涉及死亡的事故,那么下一年交强险保费将上涨10%。

拓展资料

自去年9月车险费改后,商业险进行了不少调整。调整后的商业险保障范围更广、项目更多,包含了4种主险和11种附加险,项目增多保费就会有所上涨。

车险新规后,银保监会要求保单数据要上传同步存档,上面管理比较严,市场价格也逐步透明化,而且今年商业险种折扣也比往年少了,保费自然就会上涨。

车险的价格是会受很多因素的影响的,不仅只是出险次数,还有车辆的价值、折扣情况、投保的额度、风险系数等,都会影响车险的费率,从而导致保费有所变化。

跟所在地区有关:对于交强险的费率调整方案,不同的地区费率是不一样的,大致分了ABCDE这5种方案,如下:

举例:A区交强险三年没出险,最高优惠50%,只需要475元;E区最高只能优惠30%,最便宜也要665元。

跟出险的次数有关:交强险和商业险发生理赔时,出险的次数会影响第二年的保费。交强险:

商业险,一年未出险,优惠30%;立案数(包含结案数)1次,且上一年度赔偿金额大于上一年度商业险的80%,最高能优惠28%;立案两次赔款大于80%,最高优惠20%,立案三次,赔款小于保费80%优惠30%在上浮10%等。

车保续保保费优惠如下:1、上年度未发生赔偿事故,保费可优惠10%;2、前两年度未发生赔付事故,保费可优惠20%;3、前三年度未赔偿事故,保费可优惠30%;4、首次购买交强险或发生一次赔偿事故,保费维持不变;5、上年度发生2次及以上赔偿事故,保费上浮10%;6、上年度发生交通死亡事故,保费上浮30%。

车险续保优惠需要根据车辆情况以及出险信息等进行计算,简单的说就是出交通事故的次数越少下一年可以享受的优惠力度就会越大,最大优惠力度可以享受折扣30%,如果出险多的话保费就是增加。

中国人保车险报价明细

中国人保车险报价明细,包括交强险、车损险、第三者责任险、车上人员责任险、盗抢险、玻璃单独破碎险、自燃险、涉水险、不计免赔险。1.交强险第一次是950元/年,6座以下的是950元;第二年是880元/年,6-8座的是1100元;第三年是760元/年,9座以上的是1100元。2.车损险差不多1000元。3.第三者责任险可以买5万、10万、20万,价格不一样,保额越高,费用越高。4.车上人员责任险1万元/座,价格是50元。5.盗抢险300元/辆。6.玻璃单独破碎险300元/辆。7.自燃险50元/辆。8.涉水险100元/辆。9.不计免赔险差不多500元。保费价格因保险公司、保额、车型以及个人情况不同而不同。建议您在投保前详细了解保险条款和费用明细,以便做出明智的决策。

文章分享结束,人保车险报价和中国人保车险报价明细的答案你都知道了吗?欢迎再次光临本站哦!

与本文知识相关的文章: