现金流量表模板 含公式

本篇文章给大家谈谈现金流量表模板,以及含公式对应的知识点,文章可能有点长,但是希望大家可以阅读完,增长自己的知识,最重要的是希望对各位有所帮助,可以解决了您的问题,不要忘了收藏本站喔。

本文目录

现金流量表编制公式

现金流量表编制公式如下:

1.确定主表的“经营活动产生的现金流量净额”

2.销售商品、提供劳务收到的现金。

=利润表中主营业务收入×(1+17%)+利润表中其他业务收入+(应收票据期初余额-应收票据期末余额)+(应收账款期初余额-应收账款期末余额)...

3.收到的税费返还。

=(应收补贴款期初余额-应收补贴款期末余额)+补贴收入+所得税本期贷方发生额累计数。

4.购买商品、接受劳务支付的现金

=〔利润表中主营业务成本+(存货期末余额-存货期初余额)〕×(1+13%)+其他业务支出(剔除税金)+(应付票据期初余额-应付票据期末余额)+(应付账款期初余额-应付账款期末余额)+(预付账款期末余额-预付账款期初余额)

5.支付给职工以及为职工支付的现金

=“应付工资”科目本期借方发生额累计数+“应付福利费”科目本期借方发生额累计数+管理费用中“养老保险金”、“待业保险金”、“住房公积金”、“医疗保险金”+成本及制造费用明细表中的“劳动保护费”。

6.支付的各项税费

=“应交税金”各明细账户本期借方发生额累计数+“其他应交款”各明细账户借方数+“管理费用”中“税金”本期借方发生额累计数+“其他业务支出”中有关税金项目

即:实际缴纳的各种税金和附加税,不包括进项税。

7.支付的其他与经营活动有关的现金

=营业外支出(剔除固定资产处置损失)+管理费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险、折旧、坏账准备或坏账损失、列入的各项税金等)+营业费用、成本及制造费用(剔除工资、福利费、劳动保险金、待业保险金、住房公积金、养老保险、医疗保险等)+其他应收款本期借方发生额+其他应付

求一份企业现金流量表的模板

现金流量表

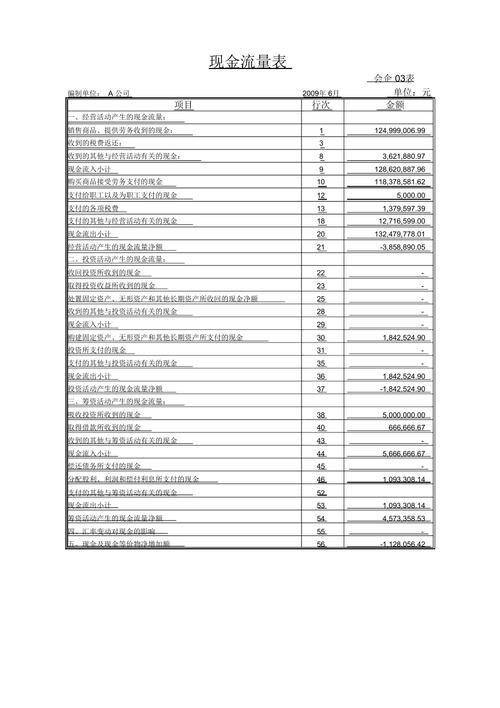

会企03表

编制单位: 2007年度单位:元

项目行次金额项目行次金额

一、经营活动产生的现金流量:四、汇率变动对现金的影响额 55

销售商品、提供劳务收到的现金 1五、现金及现金等价物净增加额 56

收到的税费返还 3补充资料:

收到的其他与经营活动有关的现金 8 1.将净利润调为经营活动的现金流量:

现金流入小计 9净利润 57

购买商品、接受劳务支付的现金 10加:计提资产减值准备 58

支付给职工以及为职工支付的现金 12固定资产折旧 59

支付的各种税费 13无形资产摊销 60

支付的其他与经营活动有关的现金 18长期待摊费用摊销 61

现金流出小计 20待摊费用减少 64

经营活动产生的现金流量净额 21预提费用增加 65

二、投资活动产生的现金流量:处置固定资产、无形资产和其他长期资产的损失(减:收益) 66

收回投资所收到的现金 22固定资产报废损失 67

取得投资收益所收到的现金 23财务费用 68

处置固定资产、无形资产和其他长期资产而收到的现金净额 25投资损失(减:收益) 69

收到的其他与投资活动有关的现金 28递延税款贷项(减:借项) 70

现金流入小计 29存货的减少(减:增加) 71

购建固定资产、无形资产和其他长期资产所支付的现金 30经营性应收项目的减少(减:增加) 72

投资所支付的现金 31经营性应付项目的增加(减:减少) 73

支付的其他投资活动有关的现金 35其他 74

现金流出小计 36经营活动产生的现金流量的净额 75

投资活动产生的现金流量净额 37 1.不涉及现金收支的投资和筹资活动

三、筹资活动产生的现金流量:债务转为资本 76

吸收投资所收到的现金 38一年内到期的可转换公司债券 77

借款所收到的现金 40融资租入固定资产 78

收到的其他与筹资活动有关的现金 43 3.现金及现金等价物净增加情况:

现金流入小计 44现金的期末余额 79

偿还债务所支付的现金 45减:现金的期初余额 80

分配股利、利润或偿付利息所支付的现金 46加:现金等价物的期末余额 81

支付的其他与筹资活动有关的现金 52减:现金等价物的期初余额 82

现金流出小计 53现金及现金等价物净增加额 83

筹资活动产生的现金流量净额 54

单位负责人:会计主管:编制人:

现金流量表模板带公式

现金及现金等价物净额=资产负责表中货币资金期末金额-期初金额。

现金流量表中支付给职工及为职工支付的现金=资产负债表中应付工资期末数-期初数+应付福利费期末数-期初数(统一在应付职工薪酬中核算)+本期为职工支付的工资和福利总额。(包含在销售费用,管理费用里面)。

扩展资料:

注意事项:

在发票没有录入现金流量表项的情况下,录入了付款单,系统不会产生现金流量表项。这时候需要先在发票上添加现金流量表项,然后重新编辑保存客户付款,才能够正常产生现金流量表项。

供应商预付款现金流量表项:本地化包目前无法自动生成现金流量表项,需要自己手工导入。

日记账现金流量表项:不能在银行类科目明细行上指定现金流量,必须在非银行类科目明细行上指定现金流量。

参考资料来源:百度百科-现金流量表

求:现金流量表模板

现金流量表

企业名称:福建房更美陶板制造有限公司单位:元

项目行次金额项目行次金额

一、经营活动产生的现金流量: 1补充资料 35

销售商品、提供劳务收到的现金 2 1、将净利润调节为经营活动现金流量: 36

收到的税费返还 3净利润 37

收到的其他与经营活动有关的现金 4加:*少数股东权益 38

现金流入小计 5-减:未确认的投资损失 39

购买商品、接受劳务支付的现金 6加:计提的资产损失准备 40

支付给职工以及为职工支付的现金 7固定资产折旧 41

支付的各项税费 8无形资产摊销 42

支付的其他与经营活动有关的现金 9长期待摊费用摊销 43

现金流出小计 10待摊费用减少(减:增加) 44

经营活动产生的现金流量净额 11-预提费用增加(减:减少) 45

二、投资活动产生的现金流量 12处置固定资产、无形资产和其他长期资产的损失(减:收益) 46

收回投资所收到的现金 13固定资产报废损失 47

取得投资收益所收到的现金 14财务费用 48

处置固定资产、无形资产和其他长期资产所收到的现金 15投资损失(减:收益) 49

收到的其他与投资活动有关的现金 16递延税款贷项(减:借项) 50

现金流入小计 17存货的减少(减:增加) 51

购建固定、无形资产和其他长期资产所支付的现金 18经营性应收项目的减少(减:增加) 52

投资所支付的现金 19经营性应付项目的增加(减:减少) 53

支付的其他与投资活动有关的现金 20其他 54

现金流出小计 21经营活动产生的现金流量净额 55-

投资活动产生的现金流量净额 22 2、不涉及现金收支的投资和筹资活动 56

三、筹资活动产生的现金流量: 23债务转为资本 57

吸收投资所收到的现金 24一年内到期的可转换公司债券 58

借款所收到的现金 25融资租入固定资产 59

收到的其他与筹资历活动有关的现金 26其他 60

现金流入小计 27 61

偿还债务所支付的现金 28 62

分配股利、利润和偿还利息所支付的现金 29 3、现金及现金等价物净增加情况: 63

支付的其他与筹资活动有关的现金 30现金的期末余额 64

现金流出小计 31减:现金的期初余额 65

筹资活动产生的现金流量净额 32加:现金等价物的期末余额 66

四、汇率变动对现金的影响 33减:现金等价物的期初余额 67

五、现金及现金等价物净增加额 34-现金及现金等价物净增加额 68-

现金流量表模板***含公式***

现金流量模板是指财务人员填写现金流量表需要遵循的固定格式。计算公式为:现金流量表中的“现金及现金等价物净额”=资产负责表中“货币资金”期末金额-期初金额。

现金流量是投资项目在其整个寿命期内所发生的现金流出和现金流入的全部资金收付数量。是评价投资方案经济效益的必备资料。具体内容包括现金流出、现金流入。在一般情况下,投资决策中的现金流量通常指现金净流量( NCF)。

现金流量含义:

现金流量表中“销售商品、提供劳务收到的现金”=损益表中“主营业务收入”+“其他业务收入”+按损益表中(“主营业务收入”+“其他业务收入”)计算的应交税金(应交增值税——销项税额(参照前面计算方法得来))+资产负债表中(“应收账款”期初数-“应收账款”期末数)+(“应收票据”期初数-“应收票据”期末数)+(“预收账款”期末数-“预收账款”期初数)-当期计提的“坏账准备”。

现金流量表的模板及编制方法

编制现金流量表是企业财务工作的一项重要内容,本文就现金流量表中有关项目采用公式法编制及有关注意事项进行介绍。

一、销售商品、提供劳务收到的现金项目

计算公式如下:

(1)主营业务收入(指净收入)

+(2)其他业务收入(如销售多余材料、代购代销等)(来自于利润表)

+(3)销项税发生额(业务中分析)

+(4)(应收账款、应收票据的期初金额-期末金额)

+(5)(预收账款期末金额-预收账款期初金额)(来自于资产负债表)

+(6)收回以前已经核销的坏账

-(7)应收的意外减少:

包括:实际发生坏账;应收票据贴现财务费用在借方部分;债务重组中对方以存货抵账;非货币性交易中涉及到应收账款的换出。

注意:上式的(4)中应收账款期初、期末内容不减去坏账准备,(6)、(7)两项从业务中分析。

二、购买商品、接受劳务支付的现金项目

计算公式如下:

(1)主营业务成本

+(2)其他业务支出(如销售多余材料等)(来自于利润表)

+(3)本期进项税发生额(业务中分析)

+(4)(存货期末金额-存货期初金额)

+(5)(预付账款期末金额-预付账款期初金额)

+(6)(应付账款、应付票据期初金额-应付账款、应付票据期末金额)(来自于资产负债表)

+(7)存货的意外减少:

包括:盘亏存货;以存货对外投资;以存货对外捐赠;债务重组中以存货还债;非货币性交易以存货的换出。

-(8)存货的意外增加:

包括:固定资产折旧计入制造费用部分;待摊费用计入制造费用部分;预提费用计入制造费用部分;工资计入生产成本和制造费用部分;福利费计入生产成本和制造费用部分;接受存货投入;接受存货捐赠;债务重组中对方单位以存货还债;非货币性交易以存货的换入。

-(9)应付项目意外减少:

包括:无法支付的应付账款;以非货币性资产偿还应付账款、应付票据。

注意:上式中(4)存货的期初、期末金额不减去存货的跌价准备,(7)、(8)、(9)三项从业务中分析。

三、支付给职工以及为职工支付的现金项目

只有企业实际支付的“在职非在建工程人员”的工资、奖金、各种津贴和补贴、以及其他费用(包括养老、失业等社会保险基金、补充养老保险、住房公积金、住房困难补助和其他福利费等)反映在该项目中。

企业实际支付的“在职在建工程人员”的工资、奖金、各种津贴和补贴、以及其他费用(包括养老、失业等社会保险基金、补充养老保险、住房公积金、住房困难补助和其他福利费等)反映在投资活动的“购建固定资产、无形资产和其他长期资产所支付的现金”项目中。

企业实际支付的“离退休人员”的各项费用(不论支付统筹退休金还是支付未参加统筹的退休人员的各项费用)反映在“支付的其他与经营活动有关的现金”项目中。

四、补充资料中“将净利润调节为经营活动的现金流量”项目

(一)“计提的资产减值准备”项目

反映企业计提的八项减值准备主要有:

1.借:管理费用

贷:坏账准备

存货跌价准备

2.借:投资收益

贷:短期投资跌价准备

长期投资减值准备

委托贷款减值准备

3.借:营业外支出

贷:固定资产减值准备

无形资产减值准备

在建工程减值准备

从上述可见,八项减值增加了“管理费用”、“投资收益”、“营业外支出”三项损益支出,减少了本期利润,但是未造成现金流出企业,所以应在净利润基础上加上该项。

(二)“待摊费用减少(减:增加)”项目

根据资产负债表“待摊费用”项目的期初、期末的差额填列。不同情况要根据本期实际发生的经济业务分析。因为资产负债表中“待摊费用”项目包括了“待摊费用”账户的期末借方余额、“预提费用”账户的期末借方余额及“长期待摊费用”账户的期末借方余额中一年内摊销完毕的部分,所以在具体操作该项目时,仅仅包括本期“待摊费用”账户中的摊销数额。

(三)“预提费用增加(减:减少)”项目

根据资产负债表“预提费用”项目的期末、期初余额的差额填列。不同情况要根据本期实际发生的经济业务分析。因为资产负债表中“预提费用”项目中包括了“待摊费用”账户的期末贷方余额、“预提费用”账户的期末贷方余额,所以在具体操作该项目时,仅仅包括本期“预提费用”账户中的预提数额。

(四)“投资损失(减:收益)”项目

根据利润表“投资收益”项目数字填列,如是收益,以“-”号填列。但是在具体操作时要注意,利润表“投资收益”项目中可能包括短期投资跌价准备、长期投资减值准备、委托贷款减值准备而形成的投资收益的减少,而短期投资跌价准备、长期投资减值准备、委托贷款减值准备三项已经在“计提的资产减值准备”项目中反映了,所以应该根据利润表“投资收益”项目数字调整后填列,即如为投资收益时,应该将利润表“投资收益”项目数字加上短期投资跌价准备、长期投资减值准备、委托贷款减值准备后填列;如为投资损失时,应该将利润表“投资收益”项目数字减去短期投资跌价准备、长期投资减值准备、委托贷款减值准备后填列。

(五)“存货的减少(减:增加)”项目

根据资产负债表“存货”项目的期初、期末余额的差额填列。但是资产负债表“存货”项目的期初、期末余额中反映了存货的跌价准备,所以应将资产负债表中“存货”项目调整后填列。

(六)“经营性应收项目的减少(减:增加)”项目

反映本期经营性的应收账款、应收票据和其他应收款中与经营活动有关的部分及应收的增值税销项税额等的减少。有些单位在经营活动发生时,预收账款中内容也包括在该项中,编制时视实际情况而定。

(七)“经营性应付项目的增加(减:减少)”项目

反映本期经营性应付账款、应付票据、应付福利费、应交税金、其他应付款中与经营活动有关的部分以及应付的增值税进项税额等的增加。但是“其他应交款”中与经营活动有关的部分也列式在

现金流量表模板和含公式的问题分享结束啦,以上的文章解决了您的问题吗?欢迎您下次再来哦!

与本文知识相关的文章: